Welche Leistungen bietet die PKV Debeka für Beamte wirklich? Dazu nehmen wir die Bedingungen der Tarife B BC und WL genauer unter die Lupe und sehen was sie leisten bzw. was wie versichert ist. Gibt es Nachteile? Das werden wir sehen.

Gerade die PKV-Tarife des Debeka Krankenversicherungsverein a. G. für Beihilfeberechtigte genießt unter den Beamten einen hohen Bekanntheitsgrad. Laut Geschäftsbericht des Jahres 2016 waren über 2 Millionen vollversicherte Personen bei der Debeka privat krankenversichert.

Da die Unisextarife quasi erst ab dem Jahr 2013 auf den Markt kamen, werden wahrscheinlich viele dieser Personen in den sogenannten Bisextarifen versichert sein.

Da neue Verträge nur noch in der Unisextarifwelt abgeschlossen werden können, wird dieser Artikel auf die Unisextarife der Debeka für Beihilfeberechtigte eingehen.

Wichtig: Die Bisextarifwelt unterscheidet sich im Leistungsspektrum in vielen Bereichen grundsätzlich von der Unisextarifwelt. Die Leistungen der beiden Tarifwelten der Debeka sind NICHT identisch!

Die Wahl einer Privaten Krankenversicherung ist eine Entscheidung fürs Leben

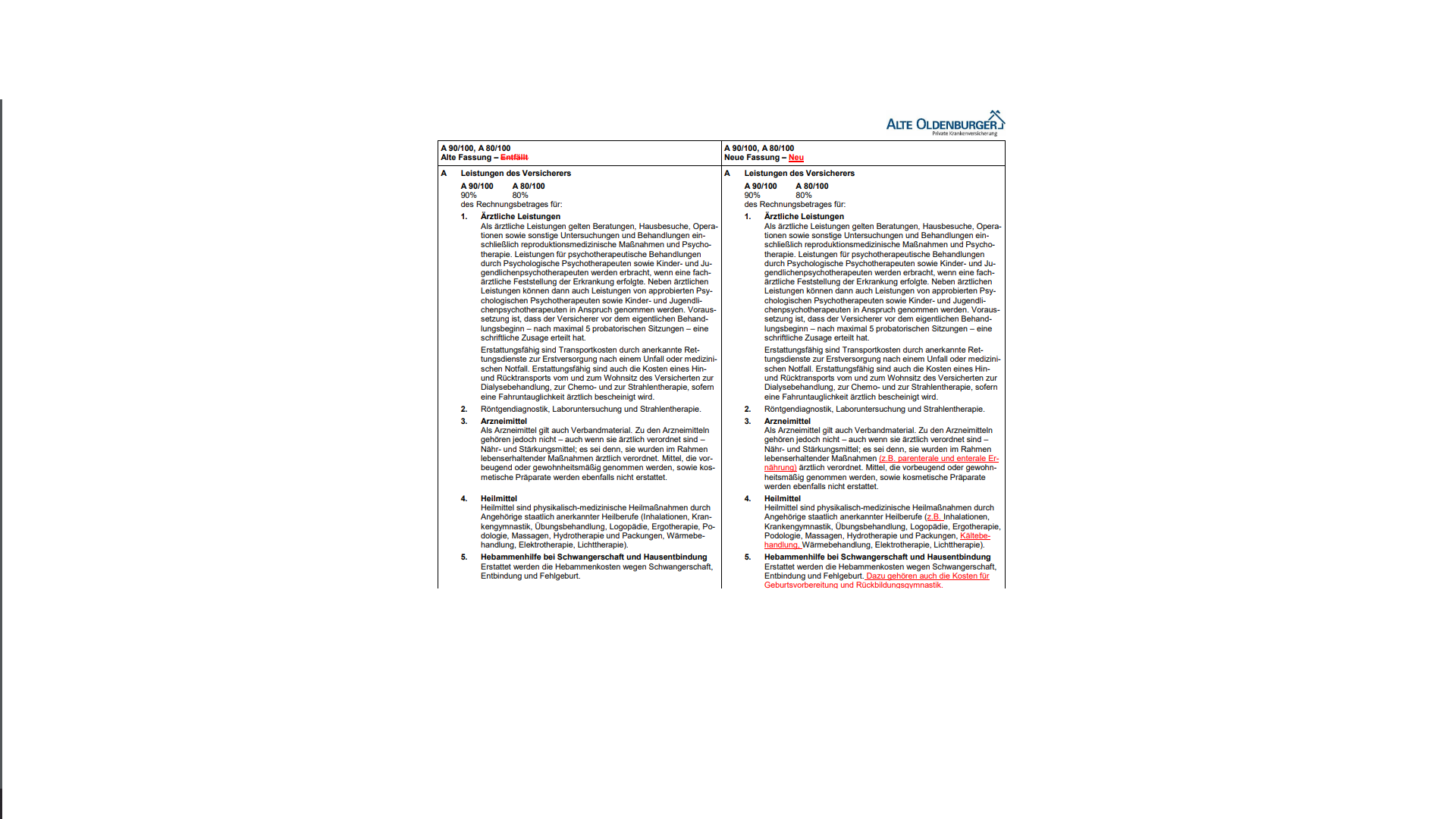

Das Vertragswerk, sprich das Bedingungswerk regelt was wie genau versichert ist. Natürlich aber auch was nicht versichert ist. Diese Vertragswerke sind sozusagen des Pudels Kern bei allen Privaten Krankenversicherungen. Im Zweifel ist das Bedingungswerk immer das, worauf man sich als Kunde berufen kann.

Deshalb sollte man VOR Abschluss eines so wichtigen Vertrags immer das „Kleingedruckte“ durchleuchten und prüfen, ob Ihre Wünsche an den Versicherungsschutz auch tatsächlich erfüllt werden.

Ein gut gemeinter allgemeiner Ratschlag: Nehmen Sie stets die Beratung eines Fachmanns zum Thema PKV in Anspruch bevor Sie eine finale Entscheidung treffen. Lassen Sie sich nicht dazu verleiten alleine ohne professionellen Rat eine solch wichtige Entscheidung für oder gegen einen Tarif zu treffen, selbst wenn Sie bereits etliche Artikel, Vergleichtests, Bewertungen und Meinungen gelesen / gehört haben.

Die individuelle Betrachtung Ihrer persönlichen Situation und Anforderungen hat oft einen wesentlichen Einfluss auf die Empfehlung eines außenstehenden neutralen Fachmanns.

Bevor Wünsche und Ziele benannt werden können, sollte zunächst klar sein welche Fallstricke und Besonderheiten es auf dem Markt der PKV überhaupt gibt. Wie viel z.B. dieses oder jenes Hilfsmittel, die Behandlung, die Arzneimittel etc. kosten, und welche verschiedenen Möglichkeiten es gibt diese Kosten abzusichern.

In meinen Beratungsgesprächen nutze ich meinen Kriterienfragebogen zur PKV als roten Faden, um nichts wesentliches zu vergessen. Diesen können Sie gratis downloaden.

In diesem Artikel werde ich nun beispielhaft einige von mir ausgewählte Leistungsinhalte der Unisex-Tarifwelt der Debeka für Beamte herausgreifen und darauf allgemein eingehen, zudem aus den Bedingungen auszugsweise zitieren, auf einige Pukte hinweisen, und meine persönliche Sichtweise zum besten geben. Fettmarkierungen in den Zitaten sind teilweise von mir eingefügt worden.

Die Angaben wurden mit großer Sorgfalt gemacht, sind jedoch stark vereinfacht und keinesfalls vollständig! Die folgenden Beschreibungen sind also allgemein gehalten, ohne Anspruch auf Vollständigkeit, und geben keinen kompletten Einblick der vertraglich hinterlegten Leistungen wieder. Klar ist auch, dass neben den Regelungen im Tarif auch die „medizinische Notwendigkeit“ und „Angemessenheit der Leistungen“ nach den Musterbedingungen beachtet werden muss. Es kann also daraus kein pauschaler Leistungsanspruch abgeleitet werden. Zudem kann es von Seiten des Versicherers immer zu anderen Interpretationen der Bedingungen kommen. Ein Anspruch / Ausschluss eines bestimmten Leistungsumfangs kann aus diesem Artikel nicht hergeleitet werden.

Grundlage für meine Beschreibungen sind folgende Bedingungen / Druckstücke:

(Quelle vom 18.01.2018: https://www.debeka.de/service/bedingungen/Krankenversicherung/index.html)

„Krankenversicherung (ab 21.12.2012 abgeschlossene Unisex-Tarife)“

Allgemeine Versicherungsbedingungen für die Krankheitskosten- und Krankenhaustagegeldversicherung – Stand: 1. Januar 2017 –

Teil I: Musterbedingungen 2009 (MB/KK 2009); Druckstücknummer B KV 1 (01.01.2017)

Allgemeine Versicherungsbedingungen für die Krankheitskosten- und Krankenhaustagegeldversicherung Teil II mit den jeweiligen Tarifbedingungen:

Haupttarif: Tarif „B“ Druckstücknummer C KV 104 (01.10.2017) Stand 01. Oktober 2017

und Zusatztarife:

Tarif „WL“ Druckstücknummer C KV 105 (01.10.2017) Stand 01. Oktober 2017

Tarif „BC“ Druckstücknummer C KV 106 (01.10.2017) Stand 01. Oktober 2017

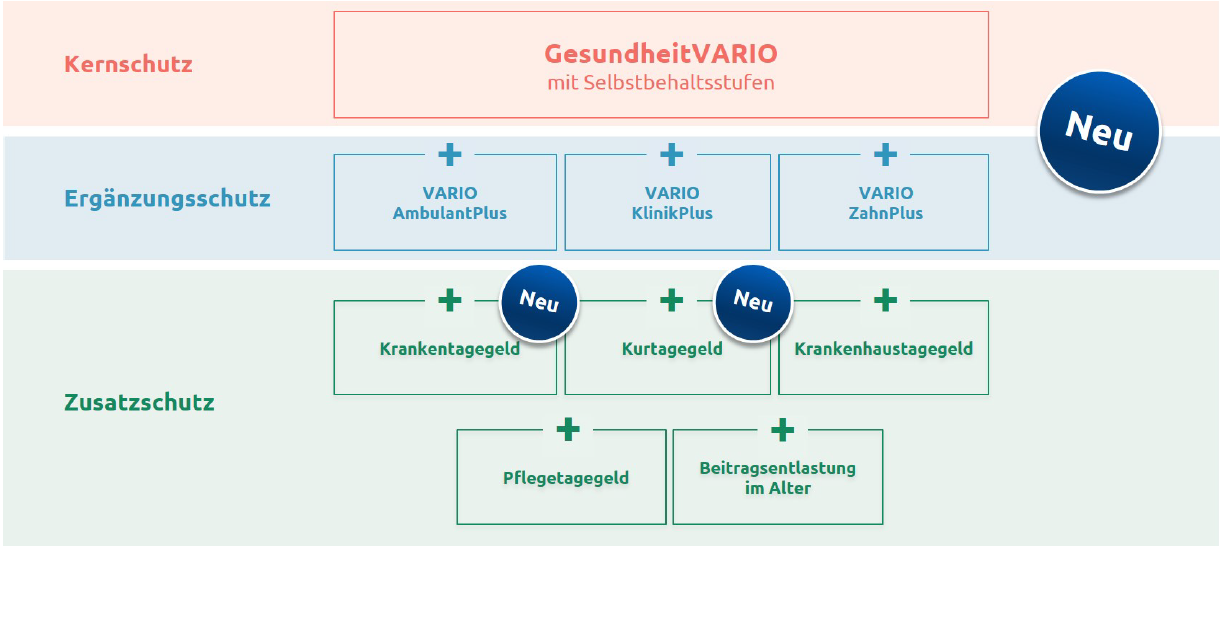

Allgemein zur Struktur des Tarifwerks der Debeka

Rest des Beitrages lesen »