Die Stiftung Warentest hat in ihrer Zeitschrift „Finanztest“ (Ausgabe Mai 2014) laut eigenen Angaben 107 Tarife Private Krankenversicherungen (PKV) miteinander verglichen und bewertet. Ein Vergleich Privater Krankenversicherungstarife von Finanztest, davon erhoffen sich viele Verbraucher bestimmt eine unabhängige, objektive, neutrale und korrekte Expertise…

Bereits letztes Jahr, nahm sich Stiftung Wartentest in der Finanztestausgabe 07/2013 dem Thema Berufsunfähigkeitsversicherung an. Das aus vielen Seiten negative Echo aus der Fachwelt und Presse war denke ich für die Stiftung Warentest nicht zu übersehen, schaltete sich damals sogar der Chefredakteur Tenhagen in eine Diskussion über den Inhalt des damaligen Vergleichs im sozialen Netzwerk Facebook mitein. Somit war ich mehr als gespannt, wie der neue PKV-Test von Finanztest nun inhaltlich aufbereitet sein würde…Link zu Finanztest über Private Krankenversicherungen

Warum der aktuelle PKV-Artikel der Finanztest aus meiner Sicht dem Verbraucher keinen Mehrwert bietet, ja an einigen Stellen sogar inhaltlich falsch ist, werde ich hier nun in meinem Blog ausführen. Allerdings werde ich aus zeitlichen Gründen leider nicht alle, sondern nur ein paar wenige, aus meiner Sicht kritische Stellen des Artikels herausgreifen und kommentieren…

Einige werden sich fragen, warum es mir ein Anliegen ist, Kritik zu äußern. Nun viele Verbraucher, welche sich mit dem Thema PKV beschäftigen und vor einer Abschlussentscheidung stehen, verwenden das Urteil und die Bewertungen von Finanztest. Sei es nur, um sich einen ersten Eindruck zu verschaffen oder sogar um ein paar, ich nenne es mal „Finanztestempfehlungen“, für den ein oder anderen Tarif zu erhalten. Die Stiftung genießt einen guten Ruf, wird von einigen als unabhängiges Auge des Verbrauchers gesehen. Doch wer testet eigentlich die Richtigkeit des Testverfahrens und der Ergebnisse? Irgendwie scheint es hier nicht viele zu geben…

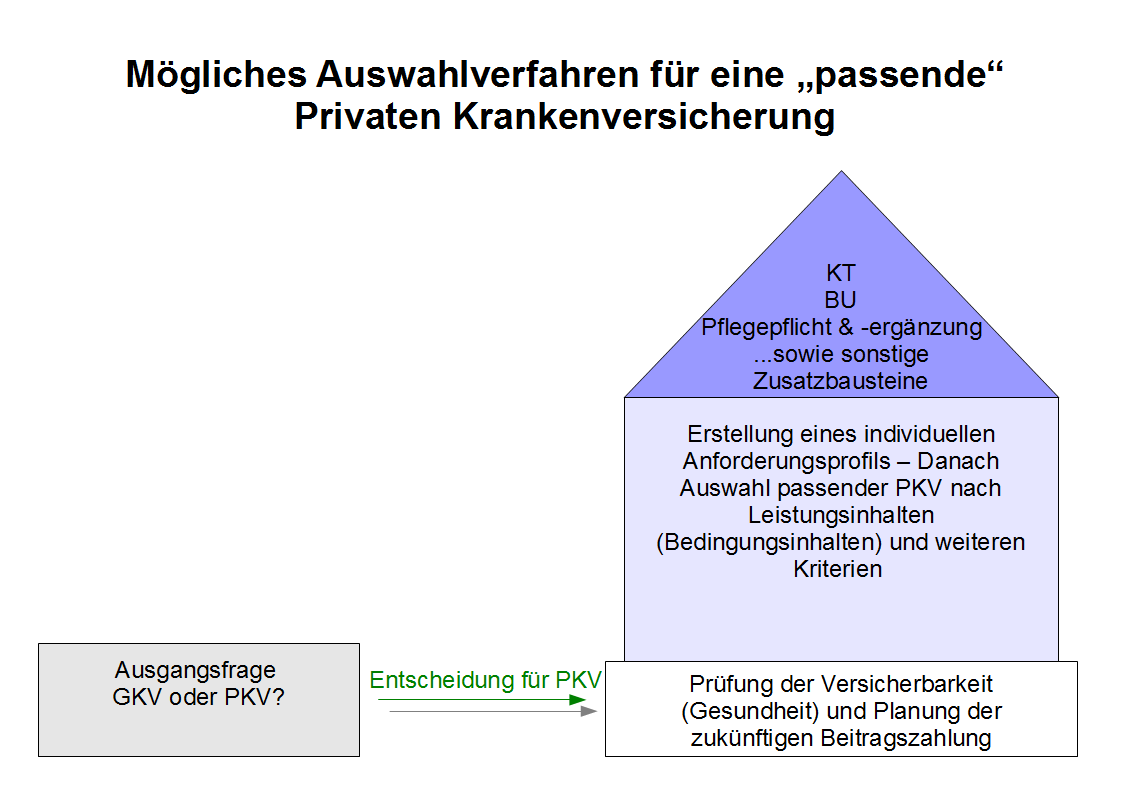

Was genau ist denn eigentlich bei einer PKV wichtig?

Hier liegt das Problem. Jeder Mensch hat andere Wünsche, Ziele und Vorstellungen an einen privaten Krankenversicherungsvertrag, sei es zum Leistungskatalog, den Kennzahlen des Versicherers oder anderen Dingen. Hinzu kommen noch individuelle Situationen, wie z.B. der Risikobeurteilung des Versicherers wegen diverser Vorerkrankungen, berufliche oder familiäre Gegebenheiten und so weiter…Genau aus diesem Grund kann ein allgemeiner Test niemals eine individuelle Beratung ersetzen, welche im Fall einer Tarif- und Versichererwahl zum Thema PKV dringend notwendig ist.

Einige der sogenannten „Mindestanforderungen“ im Finanztest 05/2014

Finanztest legte Mindestanforderungen an die Leistungen der Tarife fest. Hierzu schreibt Finanztest auf Seite 69 unter anderem Zitat:

„(…) Wir haben in unserem Test einen umfassenden Qualitätsstandard (…) definiert. Nur Tarife, die diese Anforderungen erfüllen, haben wir in unseren Vergleich aufgenommen. (…)“ Zitat Ende.

Ich kann persönlich nicht verstehen, warum die sogenannten Mindestanforderungen von Finanztest in so geringem Umfang und für meinen Geschmack zudem mit viel zu wenig Detailtiefe definiert wurden. Hinzu kommt noch, dass einige Tarife im Vergleich vorkommen, welche die von Finanztest festgelegten Mindestanforderungen eben nicht in jedem Fall erfüllen!

Hier ein paar Beispiele aus diesen Mindestanforderungen (siehe Heft Seite 69) inklusive meinem Kommentar

Arzt- und Zahnarzthonorare bis zum Höchstsatz der jeweiligen Gebührenordnungen (3,5-facher Satz)

Kommentar: Ist ein Mensch schwer krank, sei es z.B. durch Krebs oder Herzinfarkt, so möchte er natürlich schnell wieder gesund werden. Unter Umständen gibt es spezialisierte Ärzte, von welchen sich der Betroffene eine bessere Behandlung und Genesung erhofft. Nur verlangen manche Ärzte in Deutschland eben mehr als den Höchstsatz der GOÄ / GOZ.

Der Wunsch nach einer freien Arztwahl kann also je nach Einzelfall auch gleichzeitig die Frage nach der versicherten Honorarhöhe über den GOÄ-Höchstsatz beinhalten, so zumindest meine Meinung.

Übrigens scheint mir im Test das Thema Versicherungsschutz im Ausland (sprich weder die grundsätzlichen Voraussetzungen zur Aufrechterhaltung des Vertrags an sich, noch die Regelungen zu den versicherten Honoraren im Ausland) nicht bewertet worden zu sein.

Krankentransportkosten zum nächstgelegenen Krankenhaus bis 100 Kilometer Entfernung

Kommentar: Es gibt wirklich sehr viele PKV-Tarife, die keine Kilometerbegrenzung im Vertrag hinterlegt haben. Was soll der Kunde eigentlich machen, wenn das nächste Krankenhaus 120 Kilometer weit weg ist? Ebenso frage ich mich, in wieweit die Formulierungen zum Bereich der Transportkosten wirklich analysiert wurden? Auch hier bietet der Markt eine Vielzahl an weiteren Differenzierungen. Was ist beispielsweise mit dem Bereich der ambulanten Transportkosten, sprich z.B. Fahrten für Dialysebehandlungen oder für ambulante Strahlentherapien?

Ambulante Psychotherapie sowohl durch Ärzte als auch durch psychologische Psychotherapeuten zu 70% für 50 Sitzungen im Jahr

Kommentar: Ob eine prozentuale Eigenbeteiligung im Bereich der ambulanten Psychotherapie für einen Kunden auch immer „gut“ ist, ist natürlich wieder Ansichtssache. Finanztest schreibt aber im Artikel selbst, dass sie die Kostenerstattung für Psychotherapie als wichtigen Leistungsbereich ansehen.

Jedoch scheint es so, als ob Finanztest die bei einigen Tarifen vertraglich hinterlegte Notwendigkeit der schriftlichen Leistungszusage vor Beginn der Psychotherapie nicht in die Bewertung einfließen hat lassen.

Hierzu 2 Beispiele aus Versicherungsbedingungen (auszugsweise) von Tarifen, die im Ergebnis von Finanztest aufgelistet sind.

Beispiel 1: Auszug aus einem ausgewählten Bedingungsteil eines am Vergleich beteiligten Tarifs, Zitat:

„(…) Leistungen (…) bei psychotherapeutischer Behandlung bis zu 50 Sitzungen je Kalenderjahr; ab der 31. Sitzung innerhalb eines Kalenderjahres ist eine vorherige Leistungszusage (…) erforderlich, (…)“ Zitat Ende.

oder ein weiteres Beispiel einer Bedingungsformulierung eines anderen im Vergleich vorkommenden Tarifs (Auszug aus dem Bedingungswerk) Zitat:

„(…) Psychotherapie

(…) Psychotherapeutische Behandlungen im Rahmen der jeweils gültigen GOÄ bzw. GOP durch einen niedergelassenen ärztlichen Psychotherapeuten, einen Arzt mit der Zusatzbezeichnung Psychotherapie, Psychoanalyse bzw. Verhaltenstherapie sowie einen im Arztregister eingetragenen, in eigener Praxis tätigen, psychologischen Psychotherapeuten bzw. Kinder- und Jugendlichenpsychotherapeuten. Erstattungsfähig sind ohne vorherige schriftliche Zusage des Versicherers Aufwendungen für bis zu fünf Sitzungen je Versicherungsfall zu 80%. Die Erstattung ist nach vorheriger schriftlicher Zusage des Versicherers

bis zur 30. Sitzung auf 80 %,

ab der 31. Sitzung auf 60 %,

ab der 61. Sitzung auf 40 %

der erstattungsfähigen Aufwendungen begrenzt.

Nicht erstattungsfähig sind Maßnahmen, die ausschließlich zur beruflichen Anpassung oder zur Berufsförderung bestimmt sind, Erziehungsberatung, Eheberatung, körperbezogene Therapieverfahren, darstellende Gestaltungstherapie sowie heilpädagogische oder ähnliche Maßnahmen.“ Zitat Ende.

Bei keinem dieser beiden Beispiele wird in den Bedingungen beschrieben, unter welchen Voraussetzungen die Leistungszusage vom Versicherer erteilt wird. Mutmaßlich geht man bei Finanztest davon aus, dass die Versicherer immer eine Leistungszusage erteilen? Ich weiß es nicht…Klar können auch Versicherer, die keine solche oder ähnliche vorherige schriftliche Leistungszusage im Bedingungswerk einfordern, die medizinische Notwendigkeit vor Behandlungsbeginn überprüfen, doch besteht meines Erachtens hier durchaus ein Unterschied in den getesteten Tarifen.

Interessant finde ich nur, dass im Finanztestartikel sogar auf Seite 66 darauf hingewiesen wird, dass es Private Krankenversicherungstarife gibt, die zum Teil nur nach schriftlicher Genehmigung des Versicherers eine Erstattung vornehmen.

…und wie war das überhaupt gleich noch einmal mit den 70 Prozent Erstattung (Mindestanforderung Finanztest)? Nebenbei bemerkt wird im zweiten obigen Beispiel vom „Versicherungsfall“ gesprochen und nicht vom „Kalenderjahr„.

Alleine hier sieht man schon wie unterschiedlich die Formulierungen eines Vertragswerks, und damit auch der Umfang der Leistungen, ausgestaltet sein können.

Stationäre Psychotherapie für 30 Behandlungstage im Jahr

Kommentar: Die allermeisten (aber natürlich nicht alle) Tarife des PKV-Marktes sehen sowieso keine generelle Begrenzung der Behandlungstage bei stationärer Psychotherapie vor. Warum dieses also ein „Mindestkriterium“ sein soll, erschließt sich mir nicht. Man hätte ja z.B. auch sagen können, dass keine Behandlungstagsbegrenzung bei stationärer Psychotherapie hinterlegt sein darf. Aber Jeder kann das natürlich anders sehen…

Es gibt durchaus psychische Erkrankungen bei denen 30 Behandlungstage pro Jahr bei weitem nicht ausreichen. Ist eine längere Verweildauer notwendig, so stellt sich dann quasi die Frage, in Behandlung bleiben und dann die Kosten aus eigener Tasche bezahlen oder die Behandlung abbrechen, sofern das dann überhaupt geht…

Übrigens hat einer der beiden von Finanztest mit „sehr gut“ benoteten Beihilfetarife für Beamte im Bereich der stationären Psychotherapie u.a. folgenden Satz im Bedingungswerk hinterlegt, Zitat:

„Stationäre Psychotherapie

Bei einer stationären Psychotherapie beträgt die Höchstleistungsdauer 20 Tage pro Kalenderjahr, für darüber hinausgehende Leistungen muss der Versicherer vorher schriftlich zustimmen. (…)“ Zitat Ende.

Heilmittel zu 75 % für physikalische Therapie und Logopädie

Rest des Beitrages lesen »