ETFs (Exchange Traded Funds) zählen gerade bei jüngeren Menschen mit zu den beliebtesten Möglichkeiten langfristig Vermögen für die Altersvorsorge aufzubauen. Sie sind i.d.R. kostengünstig, transparent, flexibel und bieten hohe Renditeerwartungen.

Viele Anleger setzen daher auf ETF-Sparpläne, um sich ein finanzielles Polster für den Ruhestand zu schaffen. Doch ein entscheidender Punkt wird oft übersehen: Was passiert, wenn man aufgrund von Krankheit oder Unfall nicht mehr arbeiten kann und somit kein Einkommen mehr erzielt?

Warum Berufsunfähigkeit die Altersvorsorge / den Vermögensaufbau gefährden kann

Ein ETF-Sparplan basiert auf kontinuierlichen Einzahlungen. Fällt das Arbeitseinkommen aufgrund einer Berufsunfähigkeit weg, können diese Einzahlungen nicht mehr geleistet werden. Dies hat gravierende Folgen, wie…

– verfrühter Kapitalverzehr: Um den Lebensunterhalt zu sichern, müssen womöglich bereits angesparte ETF-Bestände verkauft werden, was die Altersvorsorge stark reduziert.

– Inflationsrisiko: Ohne kontinuierliche Einzahlungen kann das Kapital schneller schrumpfen als erwartet, insbesondere wenn die Inflation die Kaufkraft mindert.

– noch höhere Abhängigkeit von Wertentwicklungen: Tritt eine Berufsunfähigkeit ein, so entfallen die regelmäßigen Arbeitseinkünfte. Wie bereits in einem meiner letzten Blogartikel beschrieben, hört die persönliche Gelddruckmaschine auf zu funktionieren.

– insgesamt ist der Lebensstandard bedroht: Ohne Einkommen fehlen nicht nur Mittel für Sparraten, sondern auch für den Alltag.

Deshalb muss ein Dritter an dieser Stelle das Einkommen ersetzen. Diesen „Job“ übernimmt dann eine Berufsunfähigkeitsversicherung mit einer sogenannten BU-Barrente, die i.d.R. monatliche Auszahlungen bis zu einem vereinbarten Endalter bezahlt.

Die Berufsunfähigkeitsversicherung als essenzieller Schutz für ETF-Sparpläne

Eine Berufsunfähigkeitsversicherung (BU) sorgt dafür, dass im Falle einer Erkrankung oder eines Unfalls weiterhin ein Einkommen zur Verfügung steht. Dadurch bleibt die finanzielle Unabhängigkeit gewahrt und die Altersvorsorge kann weiterhin bedient werden.

Natürlich gilt bei Planung und Abschluss der Absicherung für den Fall der BU insbesondere auf folgendes zu achten:

1. Die Rente sollte hoch genug versichert werden. Nicht nur die momentanen Lebenshaltungskosten sollten berücksichtigt werden. Die Höhe der BU-Barrente sollte also hoch genug abgeschlossen werden, um sparen für die Altersvorsorge weiterhin zu ermöglichen.

2. Bedenken Sie, dass die Berufsunfähigkeit nicht bis zum Tode Leistungen erbringt, sondern mit einem gewissen vertraglich vereinbarten Endalter die Leistungszahlungen stoppt. Um keine Versorgungslücke zu riskieren, sind ausreichend lange Laufzeiten empfehlenswert. Hier gilt logischerweise, desto länger die vereinbarte Laufzeit, desto teurer wird der Versicherungsschutz; Die Versicherer unterscheiden im übrigen zwischen 3 Laufzeiten:

Versicherungsdauer (definiert in welchem Zeitraum bzw. bis zu welchem Endalter der BU-Fall eingetreten sein muss um einen Leistungsanspruch zu haben).

Leistungsdauer (definiert wie lange bzw. bis zu welchem Endalter die Leistungszahlung im BU-Fall maximal erfolgen kann).

Beitragszahlungsdauer (definiert die Dauer der laufend zu zahlenden Prämien für den Versicherungsvertrag)

In den meisten Fällen, werden alle der 3 genannten Laufzeiten zeitlich gleichgeschaltet. Doch individuelle Änderungen und Anpassungen sind möglich, und können bei Bedarf und Wunsch genutzt werden.

4. Leistungsstarke, verbraucherfreundliche Vertragsbedingungen: Berufsunfähigkeit ist nicht gleich Berufsunfähigkeit. Die vertraglichen Inhalte unterscheiden sich teilweise gravierend, und können zwischen Leistungsanerkennung oder -ablehnung entscheiden. Auf die Qualität der Bedingungen sollte daher unbedingt geachtet werden.

5. Dynamische Anpassung: Eine BU-Police sollte eine dynamische Anpassung der Rente während der Laufzeit VOR Eintritt des BU-Falls beinhalten, um die inflationäre Abwertung der versicherten BU-Rente auszugleichen.

6. Garantierte Rentensteigerung im Leistungsfall: Tritt der BU-Fall früh ein, so ist die versicherte Rente ebenfalls gegen den inflationären Kaufkraftverlust zu schützen. Mehr Informationen zu den Punkten 4 & 5 finden Sie hier.

Wann soll man neben dem ETF auch eine BU abschließen?

Bei der Begeisterung für ETFs, Fonds, oder Aktien wird oft vergessen, dass für Neuinvestitionen in der Ansparphase in den allermeisten Fällen immer auch neues Kapital benötigt wird.

Gerade wenn die Arbeitskraft in jungen Jahren, sprich zu Beginn der Investitionsphase verloren geht, können auch keine neuen Gelder angelegt werden.

Deshalb sollte man eine Berufsunfähigkeitsversicherung frühzeitig abschließen; as soon as possible, könnte man auch sagen.

Fazit: Zur Altersvorsorge gehört also auch die Absicherung Ihrer Einkommensquelle, sprich dem Gehalt. ETF-Sparpläne sind ein hervorragendes Instrument für die Altersvorsorge, doch sie funktionieren nur, wenn kontinuierlich eingezahlt wird.

Eine Berufsunfähigkeit kann diesen Plan abrupt stoppen und damit die finanzielle Zukunft gefährden. Deshalb ist eine Berufsunfähigkeitsversicherung kein Luxus, sondern eine notwendige Absicherung, um den eigenen Lebensstandard und die Altersvorsorge zu sichern.

Wer sich mit der finanziellen Zukunft beschäftigt, sollte also nicht nur auf Rendite, sondern auch auf Risikomanagement setzen. Eine kluge Strategie kombiniert den langfristigen Vermögensaufbau mit einer soliden Absicherung, um finanzielle Unabhängigkeit zu gewährleisten – auch im Falle unvorhergesehener Ereignisse.

„Ist doch nicht so schlimm – ich spare selber“ – geht das auf?

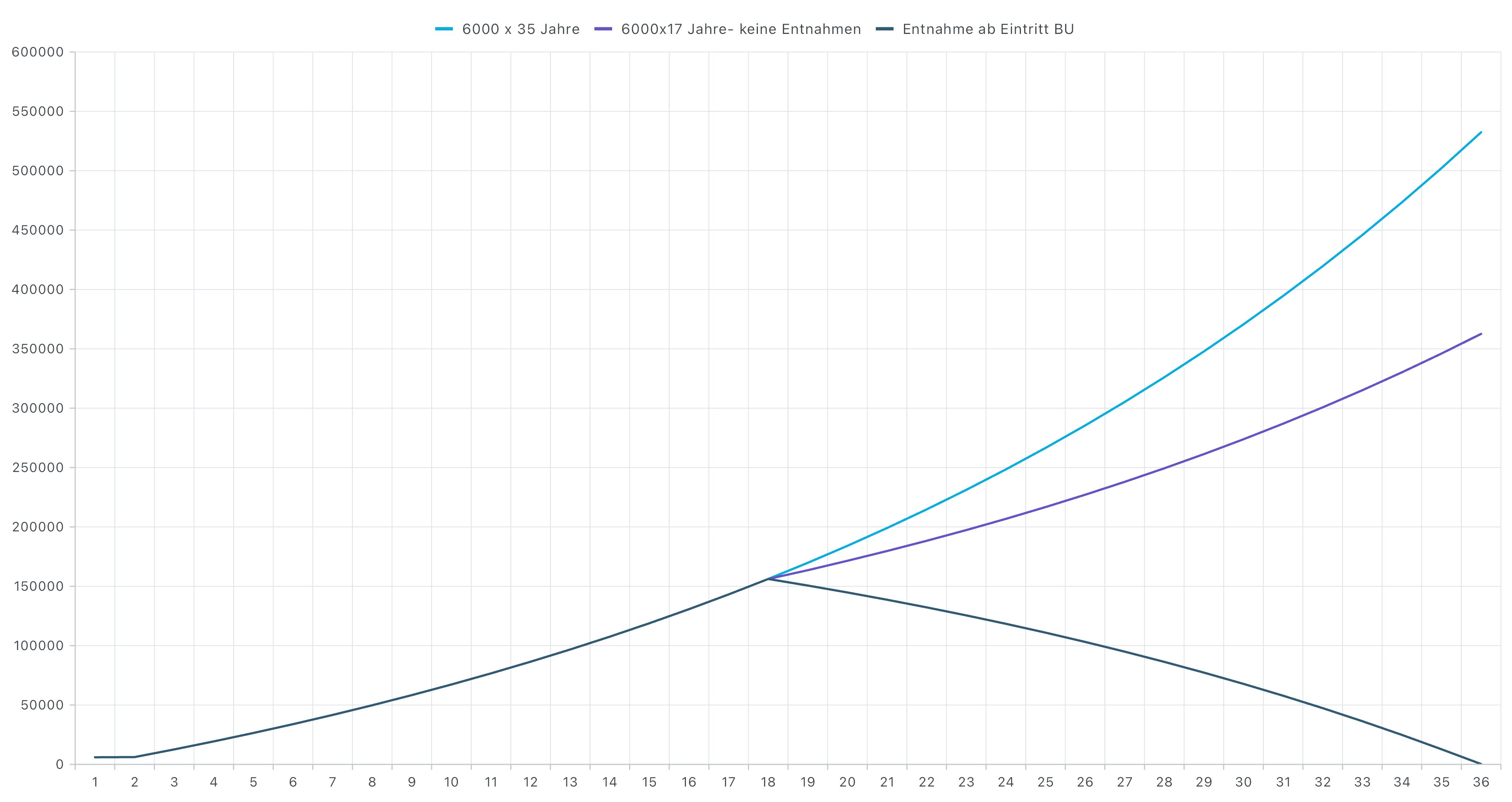

Desto früher eine Berufsunfähigkeit eintritt, desto weniger kann man selbst für den Fall vorsorgen. Um die Situation einmal schematisch zu veranschaulichen, habe ich mit Hilfe des Tools www.zinsen-berechnen.de drei Berechnungen mit einer Sparrate von jährlich € 6.000,- über 35 Jahre erstellt. Angenommene Rendite pauschal 5% pro Jahr, TER 0,2%; Steuern, Depotgebühren sind hierin nicht berücksichtigt.

Folgende, 3 beispielhafte, fiktive Annahmen sind darin enthalten:

1. Durchgängige Investition ohne Unterbrechung (ohne BU)

2. Unterbrechung nach etwa der Hälfte der Zeit durch BU-Fall. Dabei wird das bereits eingezahlte Kapital nicht entnommen, sondern bleibt weiterhin im ETF investiert.

3. Unterbrechung nach 17 Jahren durch Berufsunfähigkeit. Dabei wird das Kapital regelmäßig entnommen.

Die Berechnungen und hinterlegten Zahlen finden Sie am Ende des Artikels als PDF.

Die Darstellung ist schematisch sowie vereinfacht, dargestellt. Die hinterlegten Zahlen wurden gerundet, steuerliche Aspekte wurden nicht berücksichtigt! Für die Richtigkeit der Angaben & Berechnungen wird keine Garantie oder Gewähr übernommen. Jeder Kapitalanleger weiß, dass die Märkte Schwankungen unterliegen, und eine jährliche gleichbleibende Rendite nur für Illustrationszwecke dient und niemals genauso eintreten werden.

simulierte_verlaeufe_schematisch_vereinfachte_darstellung

Die gewünschte BU-Rente für den ETF ist nicht abschließbar – Was nun?

Sie möchten oder wollten bereits eine Berufsunfähigkeitsversicherung abschließen, haben allerdings keine Möglichkeit dazu gehabt?

Nicht selten kann es Gründe geben, die notwendige und gewünschte Höhe der Berufsunfähigkeitrente nicht zu bekommen. Zu diesen Gründen zählen z.B.:

1. Die Versicherer bieten für den Beruf oder momentanen Status nicht genügend BU-Rentenabsicherung an (z.B. bei Studenten, riskanten Hobbies /Berufsbildern, Beamten)?

2. Die Annahmerichtlinien sehen eine zu geringe maximale BU-Rente vor (z.B. nur 60% vom Netto). Ihr Bedarf wäre höher als das maximal mögliche Angebot der Versicherungsgesellschaft?

3. Der Gesundheitszustand lässt keine oder nur einen unzureichenden BU-Rentenhöhe zu?

4. Der Preis (Prämie) für die BU ist zu hoch und kann nur schwer erbracht werden um den Bedarf vollständig zu decken?

Sicherlich können solche Probleme eintreten. Nicht nur deshalb ist eine umfassende, unabhängige auf Ihre Bedürfnisse und Wünsche abgestimmte Beratung im Zusammenhang mit Prüfung Ihrer Situation sinnvoll. Gerne können Sie sich bei mir melden, ich berate und beantworte Ihre Fragen gerne.

Gibt es Ergänzungen / zusätzliche Verträge zur klassischen Single-BU, die den Versicherungsschutz erweitern können?

Ja, gerade im Zusammenhang mit Investitionen in Fonds oder ETF´s. Hier gehe ich nur einmal auf 4 beispielhafte zusätzliche Lösungen ein. Diese können eine klassische Berufsunfähigkeitsversicherung zwar nicht ersetzen, aber je nach Situation unter Umständen helfen können das oben beschriebene Problem abzumildern…

Beitragsbefreiuung des Fondssparplans / ETF-Sparplans bei BU

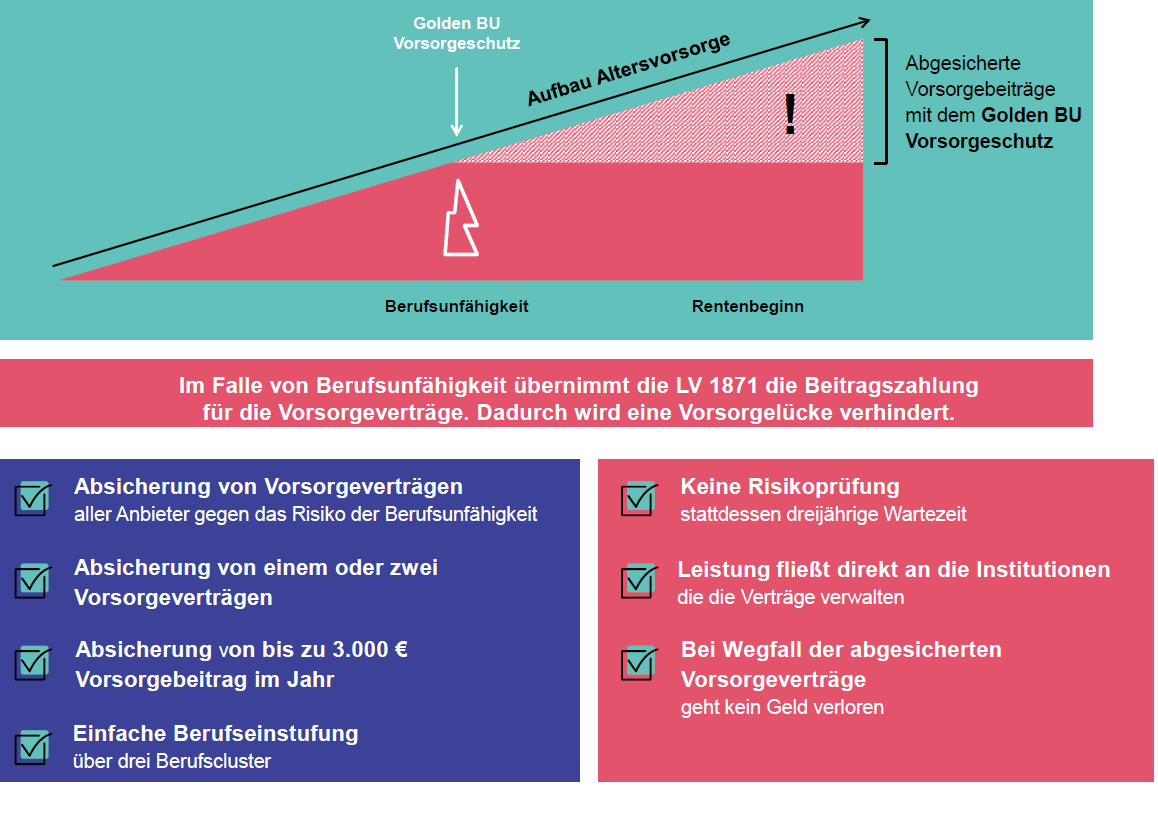

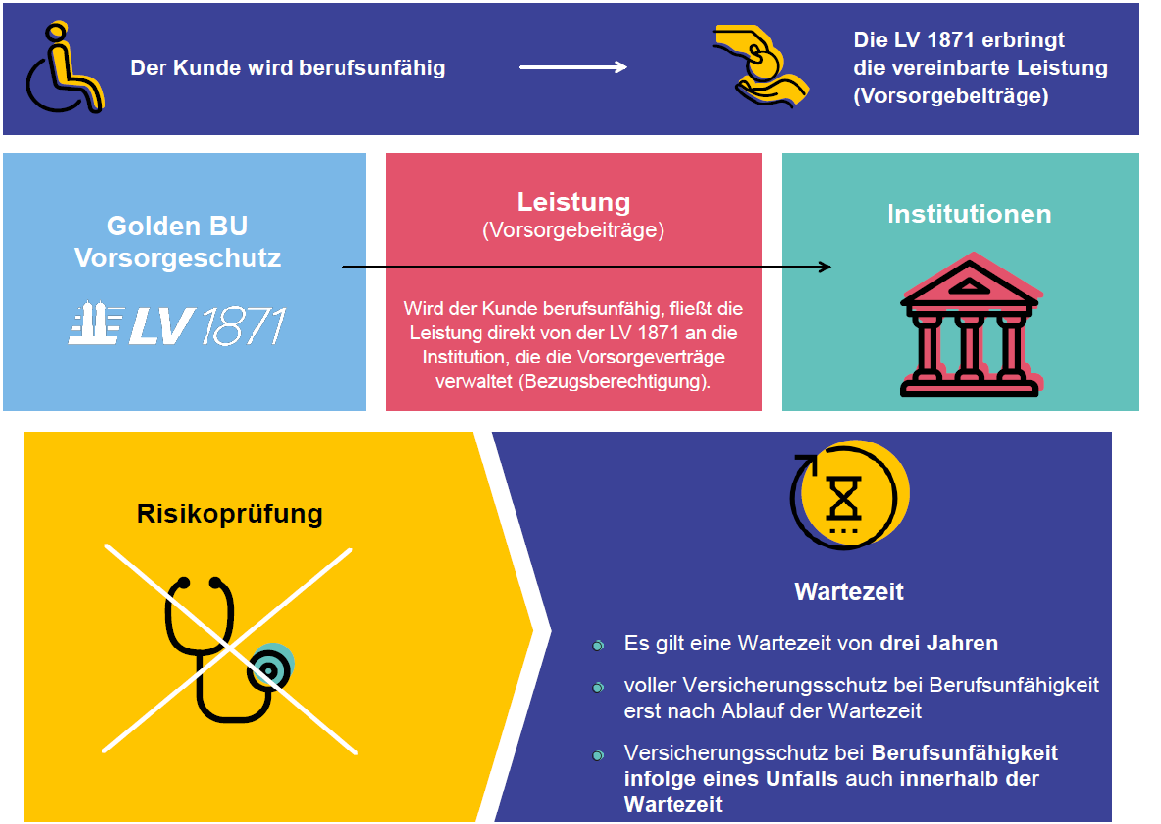

Die LV1871 bietet mit Ihrem Produkt „Golden BU Vorsorgeschutz“ die Möglichkeit einen Fondssparplan eines anderen Anbieters im Falle einer Berufsunfähigkeit (sozusagen) beitragsfrei zu stellen.

Wie funktionert das? Hierzu ein Beispiel:

Man bespart seit einigen Jahren schon einen ETF-Sparplan mit monatlich € 250,- bei seiner Bank oder seinem Neobroker. Nun schließt man den sogenannten „Golden BU Vorsorgeschutz“ der LV1871 ab und sichert damit die monatliche Sparrate. Wird man nun nach Ablauf der 3 Jahre Wartezeit berufsunfähig, zahlt die LV1871 die Sparrate für einen weiter.

auszug_prospekt_lv1871_goldenbuvorsorgeschutz

Wie bereits erwähnt gilt hier eine Wartezeit von 3 Jahren. Die ersten 3 Jahre gibt es nur Versicherungsschutz im Falle einer unfallbedingten Berufsunfähigkeit. Dafür müssen bei Vertragsabschluss allerdings keine Gesundheitsfragen beantwortet werden.

Hobbies und Freizeitaktivitäten spielen bei der Risikoprüfung ebenfalls keine Rolle. Es kann zusätzlich eine sogenannte Beitragsdynamik vereinbart werden.

auszug_prospekt_lv1871_goldenbuvorsorgeschutz2025

Eine garantierte Steigerung der Leistung im BU-Schadensfall gibt es bei diesem Produkt allerdings nicht.

Die maximale Absicherungsrate des Sparplans ist auf € 250,- monatlich beschränkt (Stand März 2025).

Mehr zu diesem interessanten Produkt der LV1871 können Sie hier nachlesen.

LV1871 Rente BU mit Beitragsbefreiung + Steigerung im Leistungsfall

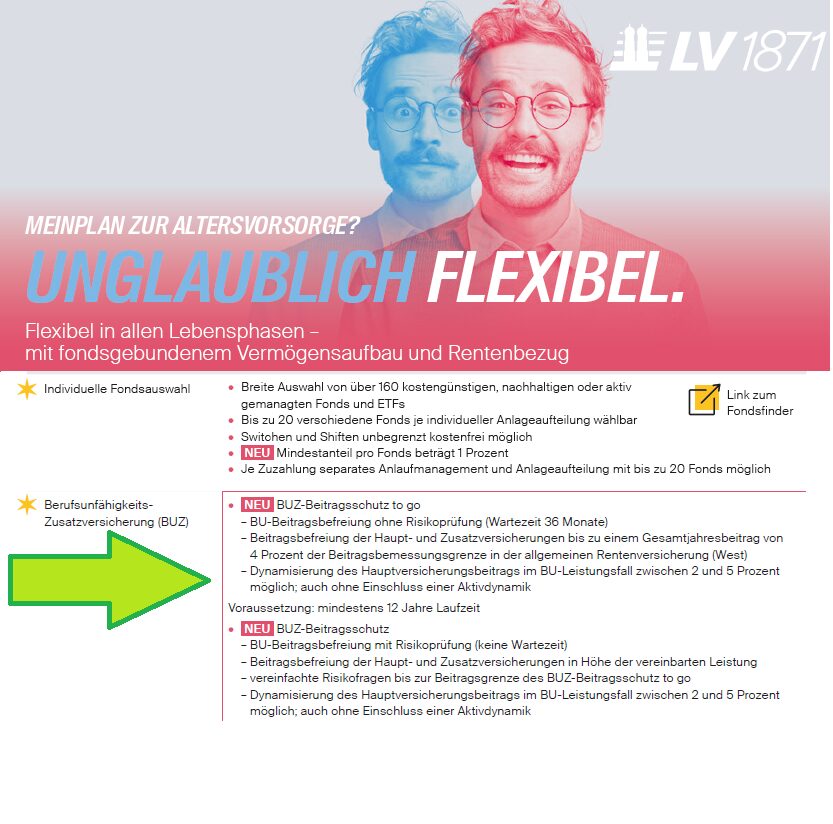

Eine andere Möglichkeit bietet ebenfalls die Gesellschaft LV1871 mit Ihrer fondsgebundenen Rentenversicherung. Mit dieser kann auch in ETF´s investiert werden.

Selbstverständlich hat der Versicherungsmantel dieser Rentenversicherung seine kostentechnischen Nachteile; dennoch macht es Sinn sich einmal den Versicherungsschutz in Punkto BU, insbesondere den Baustein der Beitragsbefreiung, näher anzusehen.

„BUZ-Beitragsschutz“ bedeutet, dass der Sparbeitrag der Rentenversicherung im BU-Fall vom Versicherer weiter bezahlt wird!

Die BU-Beitragsbefreiung kann mit oder ohne Risikoprüfung (also mit und ohne Gesundheitsprüfung) abgeschlossen werden. Ohne Risikoprüfung bedarf es allerdings wieder einer 36 Monate langen Wartezeit!

Eine Besonderheit wäre die Höhe der Beitragsbefreiung (ohne Gesundheitsprüfung), denn die Haupt- und Zusatzversicherungen können bis zu einem Gesamtjahresbeitrag von 4 Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung (West) abgeschlossen werden. Für das Jahr 2025 wären das monatlich bis zu € 322,-

Ein weiteres Highlight: Der Einschluss einer Steigerungsrate im Leistungsfall ohne Gesundheitsprüfung ist möglich. Diese Dynamisierung des Hauptversicherungsbeitrags im BU-Leistungsfall ist zwischen 2 und 5 Prozent abschließbar. Im Falle einer Berufsunfähigkeit erhöht dann die LV1871 den befreiten Beitrag der fondsgebundenen Rentenversicherung um den vereinbarten prozentualen Satz. Eine Leistung die ein reiner ETF-Sparplan nicht bieten kann.

auszug_prospekt_lv1871_fondsrente

Sie wünschen mehr Informationen, ein Angebot oder eine Beratung hierzu? Dann melden Sie sich gerne bei mir.

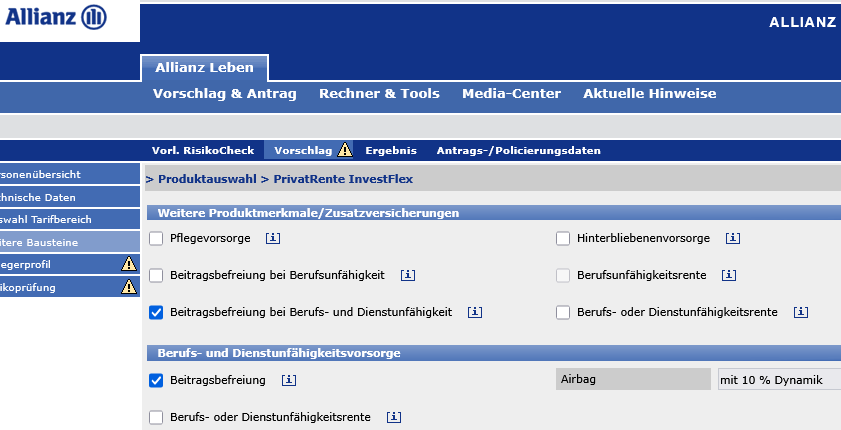

Allianz mit Beitragsbefreiung auch bei Dienstunfähigkeit

Ein weiteres Beispiel für solch eine ETF-sparplanfähige Rentenversicherung mit BU-Beitragsbefreiung kommt aus dem Hause Allianz. Interessant hierbei: auch für den Fall der Dienstunfähigkeit bietet die Allianz Ihre BUZ an. Gerade für Beamte könnte diese Variante interessant sein.

Auch hier gibt es zwei Möglichkeiten (Stand März 2025):

• „mit Wartezeit“ oder

• ohne Wartezeit – dafür aber mit Gesundheitsprüfung.

Beim Baustein „mit Wartezeit“ erfolgt KEINE Gesundheitsprüfung. Angaben zum Beruf und zum Raucherstatus sind weiterhin notwendig, aber Angaben zum Hobby, Ausland oder dem allgemeinen Gesundheitszustand müssen nicht erfolgen.

screenshot_allianz_rechner_2025

Interessant könnte sein, dass die Allianz hier im BU-Leistungsfall sogar eine Steigerung des befreiten Beitrags, den sogenannten „Airbag“ von bis zu 10% anbietet! Natürlich kostet dieser Baustein zusätzliches Geld, doch ist dieser in den besagten Grenzen auch ohne Gesundheitsprüfung (wenn auch mit bedingungstechnischen Einschränkungen hinsichtlich der Wartezeit) möglich.

Einige Bedingungen für den Verzicht auf die Gesundheitsprüfung / für den Baustein Beitragsbefreiung mit Wartezeit (Die Wartezeit für die Berufsunfähigkeitsvorsorge beträgt hier 3 Jahre) bei der Allianz:

– Hauptversicherung ist ein Tarif der Altersvorsorge mit laufenden Beiträgen

– Versicherungsdauer des Beitragsbefreiungsbausteins beträgt mindestens 10 Jahre (Versicherungsdauer des Beitragsbefreiungsbausteins entspricht der Beitragszahlungsdauer der Hauptversicherung – ist jedoch maximal möglich bis zu dem maximalen Endalter der Berufsunfähigkeitsvorsorge des jeweiligen Berufes).

– Monatlicher Beitrag der Altersvorsorge ist kleiner oder gleich 250 EUR.

– Kein (anderer) Zusatzbaustein mit Risikoprüfung wird ausgewählt.

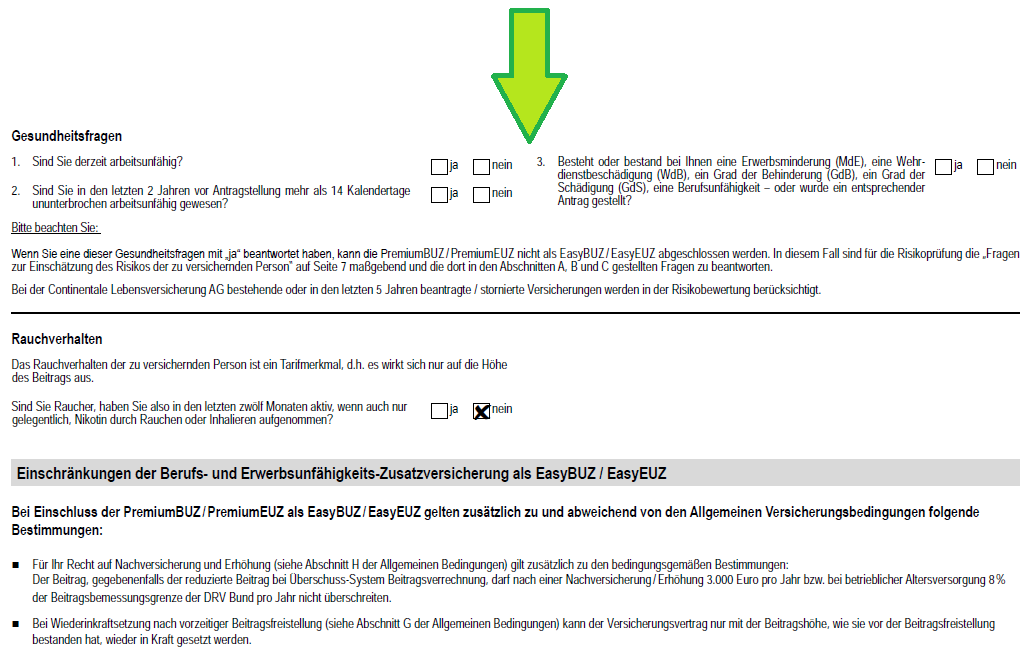

Continentale mit Ihrer „Easy-BUZ“

Um ein weiteres Beispiel für eine fondsgebundene Rentenversicherung mit einem Beitragsbefreiungsbaustein bei BU zu präsentieren, gehen wir auf einen anderen Marktteilnehmer, die Continentale Lebensversicherung ein.

Bei der sogenannten „EasyBUZ“ werden sehr wenige, stark verkürzte Gesundheitsfragen bei Abschluss des Bausteins zur BU-Beitragsbefreiung gestellt.

Hier ein Auszug aus dem Antrag (Stand März 2025):

auszug_antrag_conti_3_2025

Fazit: Bei der Betrachtung des Themas BU sollten die angedachten Sparraten für die Altersvorsorge unbedingt mit berücksichtigt werden. Welcher Lösungsansatz am Ende zu Ihren Bedürfnissen, Wünschen und Ihrer Situation tatsächlich passt, zeigt sich oft erst nach einer umfassenden Analyse und Bewertung der gesundheitlichen, beruflichen, hobbytechnischen Situation.

Der Markt bietet noch weitere Lösungsansätze und interessante Produkte, die im Zusammenhang mit Fonds- oder ETF-Sparplänen stehen. Wünschen Sie eine unverbindliche Beratung, dann melden Sie sich gerne bei mir.

Quellen und weitere Informationen:

LV1871-Golden-BU-Vorsorgeschutz Prospekt

Produktprospekt der LV1871 zur fondsgebundenen Rentenversicherung mit BUZ

Mehr allgemeines zum Thema BU finden Sie hier

Quelle der Berechnungen www.zinsen-berechnen.de :

Berechnung des Schaubilds mit Investment über 35 Jahre (ohne steuerliche Berücksichtigung)

Berechnung des Schaubilds Entnahme ab Jahr 17 für 17 Jahre (ohne steuerliche Berücksichtigung)